No se si a vosotros os pasa, pero en mis más de 10 años de recorrido como empresario, he llegado a la conclusión de que hay dos formas de hacer las cuentas de una empresa; la de tu asesor y la tuya. hablo de cómo se diseña una contabilidad, qué se tiene en cuenta, para qué sirve.

Las cuentas del pasado al presente – las cuentas de tu asesor.

Balance y cuenta de resultados son las dos cuentas claves de un asesor. El balance da la situación patrimonial de la empresa en un momento puntual, y la cuenta de resultados, el resultado económico de la empresa en un periodo de tiempo dado. Te dicen si una empresa es rica o pobre en un momento dado (te hablan de su patrimonio, su situación financiera) y también te indican si durante el último periodo la empresa se ha hecho más rica o más pobre (si sus ingresos han superado a sus gastos y por tanto ha aumentado su patrimonio, o al revés, y por tanto ha decrecido. Te muestran su situación económica).

¿Para qué sirven?

A efectos prácticos, son las cuentas que te pide el banco para darte un crédito, o una póliza, y es la base sobre la que el estado te cobra impuestos, así que, aunque por supuesto una asesoría puede ofrecer servicios añadidos, éste es el producto mínimo que un asesor fiscal debe ofrecer. Un buen asesor fiscal (el mío lo es) debe procurar que tus cuentas del pasado estén totalmente claras, para evitarte cualquier problema con hacienda y para conseguir que los bancos confíen en tu histórico. Esa es su misión fundamental.

También sirven para analizar el devenir de una empresa en el pasado. De la historia se deben sacar lecciones, y de la historia económica de una empresa también. Un buen economista, cuando lee los balances y las cuentas de resultados de los últimos años de una empresa, es como un mecánico cuando escucha un motor. Por supuesto que no conoce los intríngulis de la empresa, pero sólo con los números, igual que el mecánico sólo con el sonido, sabe por donde pueden ir los problemas.

Un gran amigo mío, que por cierto no es economista, pero tiene un cerebro privilegiado, me hizo una vez un símil entre mecánica y contabilidad que me encantó. Me dijo que el balance de una empresa te muestra lo grande o pequeño que es el depósito de gasolina de una empresa, mientras que la cuenta de resultados lo que te muestra es cómo se comporta el motor. Normalmente la gente le da mucha importancia al balance, es decir a lo que una empresa tiene, por encima de a la cuenta de resultados, es decir lo que una empresa genera, pero la realidad es que si el motor gasta más de lo que genera, da igual lo grande que sea el depósito, se consumirá.

Como puedes observar, las cuentas de tu asesor tienen un límite; el futuro. Y es que se basan en asientos contables, y la misma palabra hace mención a que son cosas que ya están asentadas; ¿pero y todo aquello que está en el aire? ¿todo lo que está por asentarse?

Las cuentas del presente al futuro – tus cuentas.

A mi me pasa como a Woody Allen; Me interesa mucho el futuro porque es el sitio donde voy a pasar el resto de mi vida. Y esto lo extrapolo a cómo hago las cuentas de mi empresa. Dejo a mi asesor el trabajo de las cuentas pasadas, y lo valoro muchísimo. Gracias a él no tengo problemas con hacienda, los bancos me tratan mejor cuando me toca tratar con ellos, y tengo mi pasado contable organizado para analizarlo y sacar lecciones para el futuro.

Yo, por mi parte, me ocupo de aquellas cuentas de las que sólo yo me puedo ocupar, ya que no están asentadas, sino que flotan en el éter de la indefinición, y dependen de factores subjetivos difíciles de manejar. Antes de nada tengo que decir que la metodología que ahora voy a explicar es incompleta, de número gordo, y no sustituye en modo alguno a la implantación de un buen ERP. Asumo que tiene como características esenciales ser una contabilidad a futuro propia de una micropyme de servicios profesionales como es mi estudio de arquitectura, en el que gracias a la experiencia previa tengo bastante controlados los gastos anuales y las necesidades de facturación anual para llegar al punto de equilibrio. Es tan sólo una visión ampliada a 12 meses del cash de la empresa, que no se basa únicamente en el dinero que tengo en la cuenta para que piten las alarmas, sino que tiene en cuenta, traduciéndolo a euros y secuenciándolo en el tiempo, el valor de los trabajos facturados, de los trabajos contratados, de los trabajos presupuestados y de las meras oportunidades pendientes de presupuestar. Creo por tanto que es una herramienta adecuada para una empresa de servicios profesionales pequeña, con pocas necesidades de financiación, pero que si tenga un porcentaje de costes fijos significativos dentro de sus gastos (en este caso de personal) y que sirve para controlar que las entradas de dinero a futuro son suficientes para sostener la estructura de gastos de la empresa obteniendo beneficio.

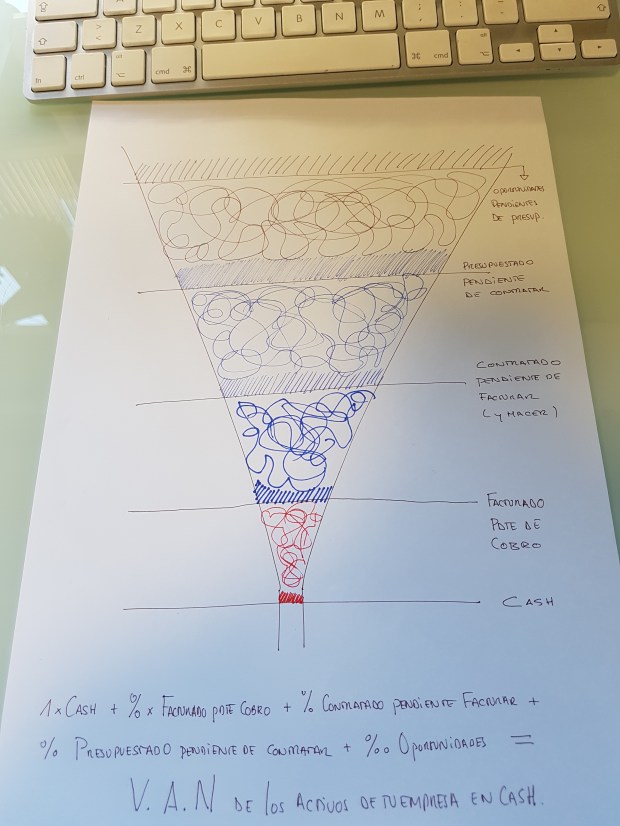

El embudo del valor actual neto del cash de tu empresa

Este es un concepto muy parecido al del embudo de ventas, pero aplicable al cash de una empresa. Es la imagen que ilustra el presente post.

Cash

En la parte más baja del embudo está el dinero que tienes en tus cuentas. Muchos compañeros de profesión usan este como el indicador que hace saltar las alarmas de la empresa. «Cuando tengo menos de X Euros en la cuenta me empiezo a preocupar» me dijo hace poco un buen amigo. Yo también, aunque a veces, y en función de lo que voy a explicar a continuación, me preocupo incluso teniendo bastante más dinero en la cuenta, o me despreocupo incluso teniendo menos.

Facturado pendiente de cobro

Es el siguiente escalón de certeza de cobro. Es dinero que todavía no tienes en la cuenta pero que ya has facturado. Parte de ese dinero vendrá casi inmediatamente, otra parte vendrá más tarde, otra parte vendrá, pero no sabes cuándo, y hay parte de esa facturación que te hueles que nunca se cobrará. Normalmente el dinero facturado a la administración es seguro pero se cobra tarde o no se sabe cuando se cobra, mientras que el dinero facturado a particulares se cobra antes pero tiene más riesgo de impago, y el dinero facturado a grandes empresas se cobra tarde pero con mayor seguridad.

Estudiando todas esas variables en las facturas que te quedan por cobrar, y por qué no, también estudiando tu histórico, puedes multiplicar por un coeficiente menor que uno la cantidad que tienes facturada pendiente de cobro, imaginando que ese el dinero que estará en tu cuenta en menos de un año de aquello que has facturado.

Contratado pendiente de facturar

Otro escalón hacia arriba. Tienes un contrato que te compromete con alguien a realizar un trabajo a cambio del que cobrarás una determinada cantidad. El grado de incertidumbre en el cobro es mayor, porque pueden pasar cosas que hagan que el contrato no se haga efectivo, pero es una cierta garantía de entrada de dinero. Nuevamente, debemos de estipular un coeficiente menor que 1, y menor que el de «facturado pendiente de cobro», que multiplicaremos por la cantidad contratada para conseguir traer al presente ese dinero del futuro, en un horizonte también de un año, por ejemplo.

Presupuestado pendiente de contratar

Te indica la cantidad en euros de trabajos presupuestados en un momento dado. Lo cierto es que hace falta bastante imaginación para poder asignarle un % de posibilidad de cierre a un presupuesto, pero como antes, un buen histórico por clientes o por tipologías de trabajo te puede ayudar, de manera que podamos establecer ese porcentaje de cuántos de esos euros presupuestados tendremos en la cuenta dentro de un año.

Oportunidades pendientes de presupuestar

El punto más alto del embudo. Asignarle a este dato un valor numérico es algo así como echar las cartas del Tarot, pues cuanto más lejos estamos de la facturación, más difícil es hacer cábalas sobre el grado de certidumbre de la misma. No obstante, igual que el mecánico escucha el ruido de un motor y puede intuir que tal va un coche, un comercial, o un director gerente, intuyen por experiencia qué clientes incipientes tienen el potencial de convertirse en una buena cuenta, o qué nuevo producto o línea de negocio en la que se está trabajando tiene el potencial de atraer buenos clientes a futuro. También aquí hay que hacer el ejercicio de traducir a números estas sensaciones, y a % de probabilidad de facturación en un año, aunque mi experiencia es que con dicho porcentaje hay que ser muy cauto.

Conclusión

El Valor Actual Neto a fecha de hoy del cash a un año vista, no es más que tener en cuenta los gastos anuales de la empresa y contrastarlos con los ingresos que esperas tener durante el siguiente año.

VAN del Cash de una empresa = 1 x CASH + % x Facturado a cobrar en un año + % x Contratado a cobrar en un año + % Presupuestado a cobrar en un año + % Oportunidades a cobrar en un año – Gastos de un año (histórico).

Esta forma de hacer las cuentas te permite estar un poco por delante de los acontecimientos, y que no te pille el toro, porque estás poniendo el ojo a un año vista.

Mi objetivo es siempre tener este VAN en positivo, porque te deja muy tranquilo; si el número se pone en negativo debes de meter mucha caña a la labor comercial, y centrarte más en aquella labor que genera facturación a corto plazo que en la más genérica (más trabajar tu cartera de clientes y el cross selling que el networking).

¿Para qué sirve esta forma de hacer las cuentas?

Esta cuenta la hago todas las semanas en mi empresa, en la reunión de coordinación, y básicamente me ayuda a controlar:

- La realidad, es decir, el dinero que tengo en la cuenta.

- El estado de los cobros pendientes, detectando si alguno tarda más de la cuenta o se está convirtiendo en un incobrable.

- Qué cantidad de trabajo tengo contratado, para ajustar mis medios de producción al mismo y para irlo convirtiendo en facturas.

- Cuántos presupuestos tengo en la calle, para irlos trabajando y conseguir cierres.

- Cuantas oportunidades tengo en la calle, para irlas trabajando y conseguir presupuestos.

Si hay un déficit en alguno de los campos me indica donde tengo que trabajar más (a lo mejor estoy dedicando poco tiempo a la labor comercial, o al networking, o a la gestión de cobros) y además el número global de VAN de facturación sin restarle los gastos es un buen indicador para saber cuánto te queda por vender en el año, comparándolo con tu facturación media anual (si el número está X € por debajo de esa facturación, ese es el esfuerzo extra comercial en euros que debes compensar en el corto plazo).

En definitiva, para mi esta forma de hacer las cuentas no es sólo una herramienta analítica, sino también una herramienta operativa, que me indica lo que debo hacer, y hacia donde debo dirigir mis esfuerzos en el corto y el medio plazo.

Por supuesto, tengo claro que en otro tipo de modelos de negocio, en el que la financiación tenga un componente importante, hay que desarrollar otras herramientas. Cuando en la oficina hemos acometido obras llave en mano que requerían de una importante financiación, hemos desarrollado otras técnicas de análisis, con las que hemos medido muy bien a qué pagos nos comprometíamos y cuándo, cuándo realizábamos el gasto de esos recursos, cuándo obteníamos el compromiso del ciente de pagarnos y a qué plazo, es decir, tenemos muy claro que una cosa es un gasto y otra un pago, y que una cosa es facturar y otra cobrar, y armonizamos el lapso entre gastos y pagos con el de facturación y cobro, pero como dije al principio, la herramienta que iba a explicar hoy era para hacer números gordos en una micropyme de servicios con un porcentaje elevado de gasto fijo y gasto total más o menos conocido, y con ingresos puntuales y variables, y su objetivo es conseguir que realmente lleguen ingresos suficientes, sabiendo que el principal problema es precisamente que los ingresos son puntuales y variables, por lo que es fundamental conocer con antelación la situación de oportunidades presupuestos y contrataciones para poder actuar con tiempo suficiente ante los imprevistos.

Personalmente, creo que hay tantas formas de hacer las cuentas de una empresa como empresarios y modelos de negocio, y que podemos aprender mucho los unos de los otros.

¿Cómo hacéis vosotros vuestras cuentas? ¿Cuándo os saltan las alarmas?